我国的医疗器械消费仅占到药品消费市场的14%左右,而在全球市场上,器械和药品的消费比例大约为1:1,我国医疗器械行业还有很大的增长空间。《中国制造2020》、“十三五”规划建议等重要文件都明确将高性能医疗器械列为重点发展产业,未来我国医疗器械行业发展将会提速。

本文则针对家用医疗器械、制药装备、骨科器械、体外诊断仪器这四大细分行业进行了市场规模分析预测,至2020年,市场规模有望达到3240亿元。

1.家用医疗器械——2020年市场规模有望达到1500亿元

随着我国医疗行业发展逐渐由治疗向康复、预防阶段过渡,医疗器械已经开始呈现从医院用医疗器械到家用医疗器械的发展趋势,我国远远低于发达国家家用医疗器械占医疗器械产业的40%的这一比例,家用医疗器械在我国有着巨大的发展潜力。

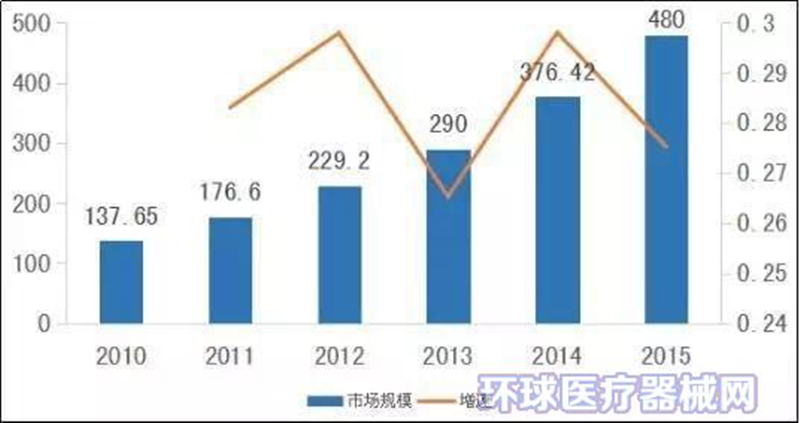

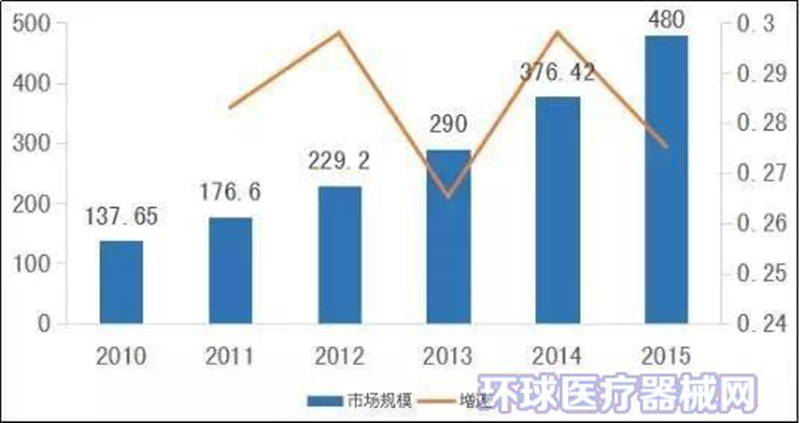

过去五年,行业市场规模由2011年的176.6亿元,发展至2015年的480亿元,近5年复合增速接近22%,高于医疗器械平均11%左右的增速。

△2011-2015年中国家庭医疗器械市场规模及增速(单位:亿元)

△2011-2015年中国家庭医疗器械市场规模及增速(单位:亿元)

我国公共医疗资源短缺,慢性病检测、检测家庭化是缓解当前公共医疗资源匮乏的有效途径,也是未来医疗体系改革的方向之一。需求快速增长与公共医疗资源短缺之间的矛盾将会刺激家用医疗器械渗透率的提升。

与此同时,随着居民收入水平的提高,人们对健康管理的关注度提升,家庭健康保健产品的市场逐渐被打开,科技的发展,使得家用医疗器械愈发自动化、智能化,产品功能日益完善,家庭对医疗器械的持有欲望增强,为我国家用医疗器械市场发展提供了广阔空间和巨大的商机。

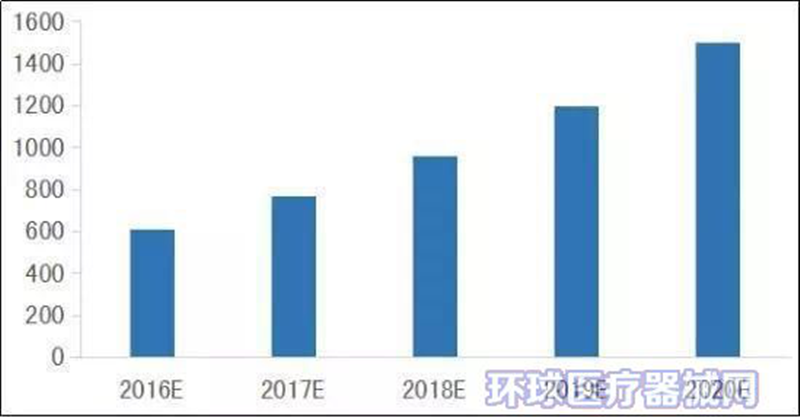

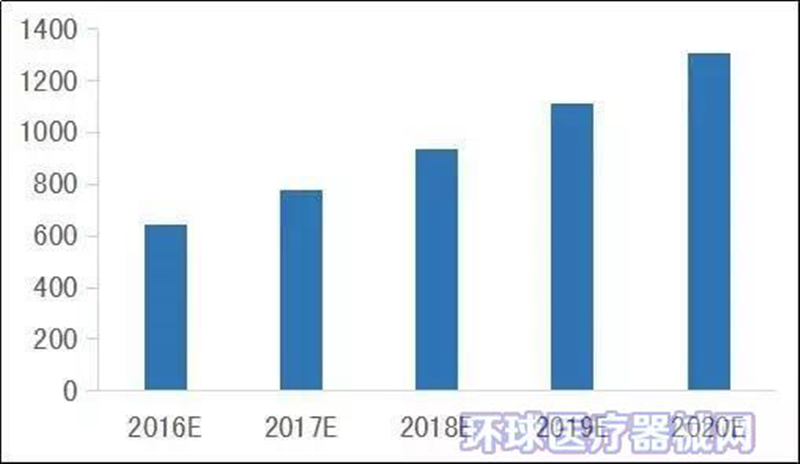

未来五年,家庭医疗器械将以每年25%左右的速度增长,到2020年行业规模将有望达到1500亿元。

△2016-2020年中国家庭医疗器械市场规模预测(单位:亿元)

△2016-2020年中国家庭医疗器械市场规模预测(单位:亿元)

2.制药装备——2020年行业市场规模有望突破1300亿元

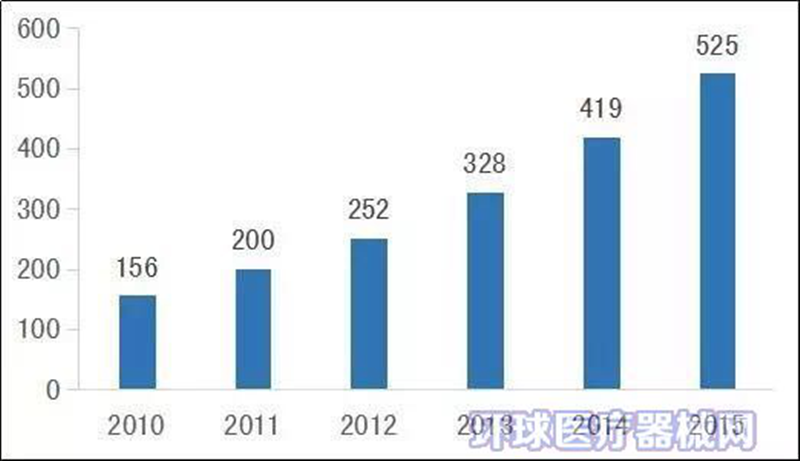

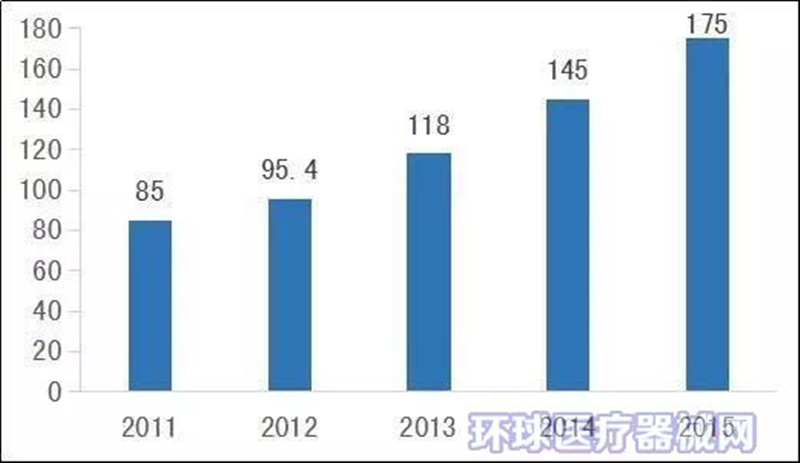

近几年,随着我国医药市场的稳步发展以及国内医药需求的持续增长,制药装备行业也取得了较快的发展,2010年至2015年的6年间,我国制药装备行业总销售规模已经从156亿元增长至525亿元,增速一直保持在20%以上。

△2010-2015年中国制药装备销售规模(单位:亿元)

△2010-2015年中国制药装备销售规模(单位:亿元)

随着我国社会和经济的发展,我国国民的健康意识逐渐提升,药品消费市场增长迅速,受人口老龄化、药品价格下降、输液限用、医保控费等众多因素影响,药品消费市场未来仍将维持较快增长态势,带动制药装备市场增长。

新版GMP的实施,人们对药品质量提出了更高的要求,药品质量改善需要相关装备的更新。为适应医药工业发展及政策监管趋严的大环境,制药装备将朝着自动化、智能化、集成化方向发展,医药行业将上演“换装潮”,装备重置更新将会带动制药装备需求增长。

市场需求持续增长是推动我国制药装备行业快速增长的主要动力。未来5年中国制药装备行业市场规模年复合增速将在20%左右,至2020年行业市场规模有望突破1300亿元。

△2016-2020年中国制药装备行业市场规模预测(单位:亿元)

△2016-2020年中国制药装备行业市场规模预测(单位:亿元)

3.骨科器械——2020年行业规模有望达310亿元

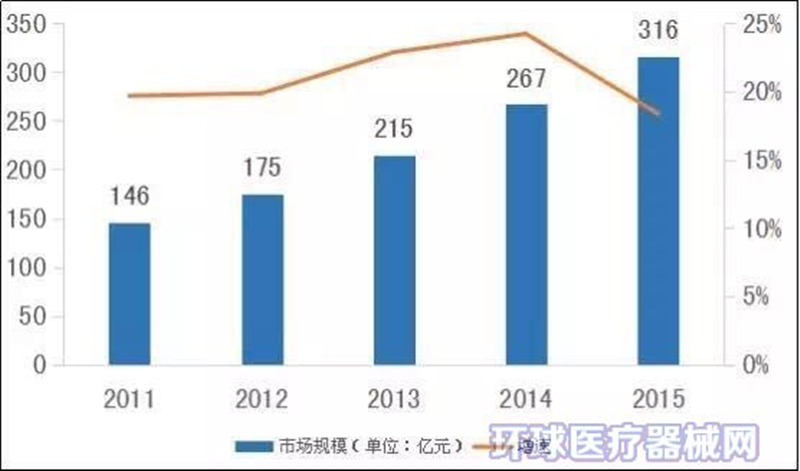

骨科器械行业是医疗器械行业不容忽视的细分行业,国内骨科器械行业目前处于发展初期,呈现多、小、弱的特点,随着国内老龄化加速、人们健康意识的增强,近五年国内骨科器械行业保持15.5%左右的复合增长,远超过全球4.5%左右。

△图表 2011-2015年中国骨科器械市场规模(单位:亿元)

△图表 2011-2015年中国骨科器械市场规模(单位:亿元)

但中国骨科器械行业整体渗透率很低,创伤、关节和脊柱的渗透率分别4.9%、0.6%和1.5%,而美国则分别为66%、43%和38%,与美国等发达国家相比差距巨大,中国骨科器械行业在关节和脊柱等领域,未来还有很大的发展潜力。

在我国骨科器械行业,高端市场长期被进口产品垄断,相对进口骨科器械而言,国产产品的主要竞争优势在于价格优势,随着国产骨科器械整体质量水平提高,再加上医保覆盖方面倾向国产化产品,国产骨科器械的进口替代优势逐步体现出来,骨科器械国产化率整体快速提升,有利于整个产业规模的快速扩容。

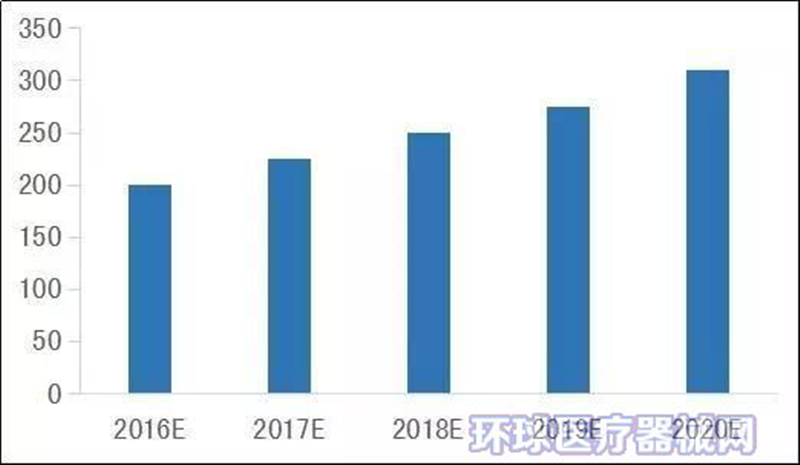

随着老龄化进程加快、医药器械产业扶持政策的持续驱动以及国产骨科器械产品渗透率提升,未来骨科器械行业仍会保持较快增长态势,未来五年中国骨科器械行业的复合增速将在12%左右,2020年行业规模有望达到310亿元。

△2016-2020年中国骨科器械行业市场规模预测(单位:亿元)

△2016-2020年中国骨科器械行业市场规模预测(单位:亿元)

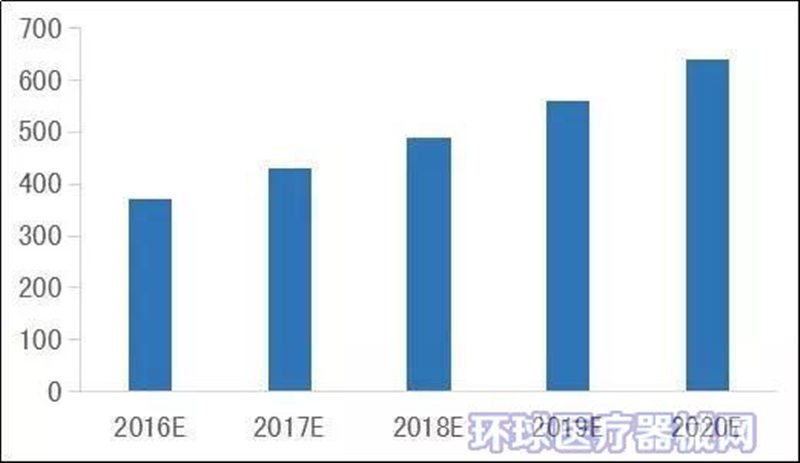

4.体外诊断仪器——2020年中国体外诊断仪器市场规模约为130亿元

全球体外诊断产业发展比较成熟,在中国兴起的比较晚,但近几年却发展的相当迅速,是中国医疗卫生体系中发展最快的分支之一,过去五年行业平均增速超过20%,深受资本市场追捧,中国体外诊断行业即将迎来下一个黄金期。

2011-2015年中国体外诊断市场规模及增速(单位:亿元)

国内体外诊断产品的人均年消费金额较低,全球占比较低,市场还有广阔的发展空间。自2005年以来,国家对包括体外诊断在内的生物高新技术一直持鼓励支持态度,享受多重政策红利,在取消药品加成、医保控费的大背景下,国产体外诊断产品价格优势扩大,进口替代效应逐渐凸显,带动中国体外诊断行业快速发展。

二代测序等新技术,互联网+、大数据和健康管理等新模式,以及精准医疗新目标给体外诊断行业整体发展打开新的想象空间,技术进步以及成本的下降进一步支撑体外诊断行业的加速前行。

△2016-2020年中国体外诊断市场规模预测(单位:亿元)

随着国内居民可支配收入水平提高,疾病诊断预防及健康管理的需求增强,政府和社会卫生体投入持续增加,未来五年,体外诊断市场将保持15%的复合增速,2020年中国体外诊断市场规模有望达到640亿元左右。

Post time: Oct-30-2024